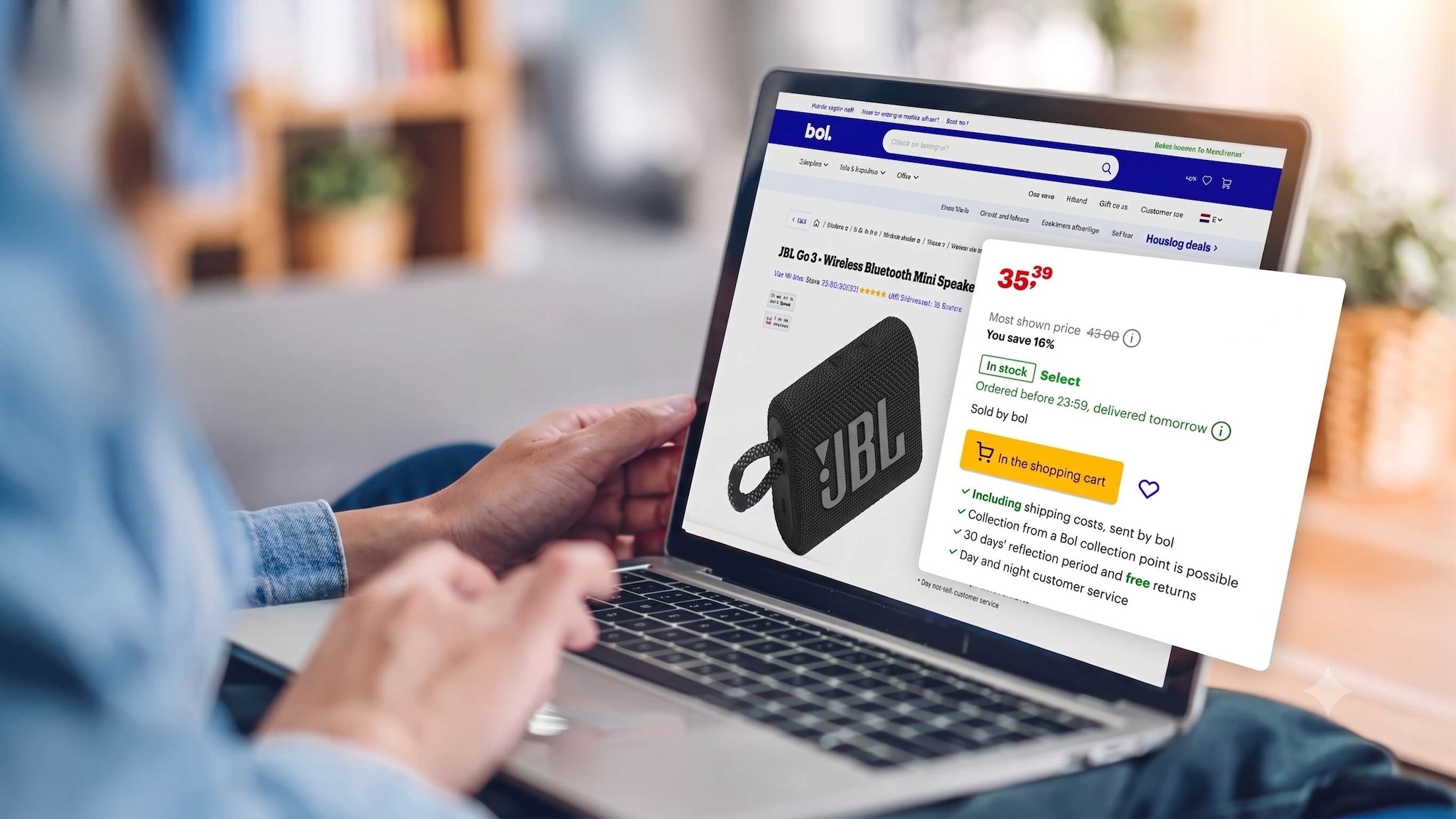

Wat gaat Bol precies doen?

Het is officieel: Bol Payment Services is door De Nederlandsche Bank (DNB) en de Autoriteit Financiële Markten (AFM) opgenomen in het register van betaalinstellingen. Hiermee krijgt de retailgigant de bevoegdheid om zelfstandig betaaltransacties uit te voeren en betaalinstrumenten te beheren.

In de praktijk betekent dit dat Bol niet langer afhankelijk hoeft te zijn van externe fintech-bedrijven zoals Klarna of Riverty voor bijvoorbeeld ‘achteraf betalen’. Sterker nog: Bol wil haar eigen betaaltechnologie gaan aanbieden aan de vele duizenden verkooppartners op haar platform, en op termijn wellicht aan de bredere e-commercemarkt.

Het is de volgende stap in een bredere financiële strategie; eerder lanceerde het bedrijf al Bol Financial Services en werkte het samen met Rabobank voor zakelijke kredieten.

“Het doel is niet om een bank te worden”

Woordvoerder Bol

Bij Bol is het al enige tijd mogelijk om later te betalen en met de AFM-vergunning kan het bedrijf dat blijven doen. Dat is dan ook de belangrijkste reden voor de vergunningaanvraag, aldus Bol. „Het doel is niet om een bank te worden, maar om bestaande betaal- en kredietdiensten te blijven aanbieden volgens de nieuwe regels”, mailt een woordvoerder na vragen van RTL Z. „Het verstrekken van leningen is niet aan de orde.”

Analisten: ‘Dit is pas het begin’

Voor retail- en e-commerce-experts komt de stap niet als een verrassing. De traditionele e-commercemarkt is volwassen en de marges op de verkoop van fysieke producten staan onder enorme druk door toenemende concurrentie van partijen als Amazon en Chinese prijsvechters zoals Temu en Shein.

In de eerste financiële marktanalyses zijn analisten het over één ding roerend eens: dit is pas het begin. Bol wordt hiermee een serieuze, directe speler op de betaalmarkt.

De traditionele e-commercemarkt is volwassen en de marges op de verkoop van fysieke producten staan onder enorme druk door toenemende concurrentie van ook Chinese prijsvechters. En we zien: het gebeurt de laatste jaren vaker dat niet-traditionele partijen geld verdienen aan werkzaamheden die banken altijd uitvoerden.

Lees ook - Dit is de nieuwe Top 100 grootste werkgevers van Nederland

Waar geld verdiend wordt? Aan de infrastructuur rondom die verkoop: advertenties (retail media), logistiek, en nu dus financiële diensten (embedded finance). Door de transacties zelf te verwerken, houdt Bol de transactiekosten in eigen zak en creëert het een hooggewaardeerde nieuwe inkomstenstroom.

Op weg naar het ‘Amazon-Model’

Binnen de Benelux is Bol de onbetwiste marktleider, maar op Europees niveau is Amazon de absolute koning. Zoals Emerce en RetailDetail opmerken in hun berichtgeving, volgt Bol met deze zet exact de blauwdruk van Amazon. Amazon laat al jaren zien hoe een webwinkel profiteert van een eigen financieel ecosysteem.

Door het betalingsverkeer via de eigen DNB-vergunning te controleren, ziet Bol exact hoe de geldstromen lopen, wie wanneer betaalt en welke ondernemers kredietwaardig zijn. Die data is goud waard bij het aanbieden van zakelijke financieringen aan hun eigen leveranciers.

Wat als Ahold Delhaize Bol in de etalage zet

Met de transformatie naar betaaldienstverlener laat Bol zien dat de toekomst van e-commerce niet draait om retail alleen, maar om de breedst mogelijke dienstverlening rondom het platform.

Door te opereren als een bank voor haar eigen netwerk, wapent het dochterbedrijf van Ahold Delhaize zich tegen internationale techgiganten. Het weet ook, dat als in de toekomst om Bol (of een minderheidsbelang daarin) in de verkoop gaat, het bedrijf nu aanzienlijk aantrekkelijker is gemaakt.

En dat gaat verder dan ‘een bak aan data’, want Bol hoeft bijvoorbeeld nu geen transactiekosten meer af te dragen aan externe partijen als Klarna. Dat geld blijft binnenboord, wat de EBITDA (winstgevendheid) direct opschroeft. Bovendien, de tienduizenden externe winkeliers die via Bol verkopen, zitten straks via de betaaldiensten en werkkapitaalfinanciering muurvast in het ecosysteem van Bol. Een koper koopt dus niet alleen een webshop, maar een heel financieel ecosysteem.

Niet iedereen is enthousiast

Consumentenorganisaties en schuldhulpverleners kijken kritisch naar de opmars van ‘Buy Now, Pay Later’ (BNPL)-diensten die door webwinkels zelf worden geëxploiteerd. Nu de AFM de vergunning heeft verleend, moet Bol aan strenge toetsing voldoen, maar het risico op overkreditering blijft een punt van aandacht.

Ontvang elke week het beste van BusinessWise in je mailbox. Schrijf je hier nu gratis in: